Кто признается налоговым агентом по НДС (обязанности, нюансы). Агентский договор: налоговый и бухгалтерский учет Агентский ндс проводки

Читайте также

Часто обращаются бухгалтеры по поводу учета НДС налогового агента, особенно сейчас, когда вместе с декларацией подаются книги покупок и продаж. Недавно столкнулись с запросом из ИФНС - декларация по НДС за 1 квартал 2015 года не прошла логический контроль, не совпадает строка 180 раздела 3 декларации по НДС и раздел 8 «Книга покупок». Приведу алгоритм правильного учета НДС налогового агента с заполнением нужных разделов книг покупок и продаж, а так же самой декларации. При различия в учете УПП и БП, буду акцентировать внимание.

За пример возьмем аренду помещения у муниципального предприятия (МУП). Согласно условиям договора оплачиваем аренду. Создаем документ Списание с расчетного счет. У контрагента обязательно должна быть отметка «Организация выступает в качестве налогового агента по уплате НДС.

Документ оплаты создает вот такие проводки:

На основании документа Списание с расчетного счета вводим документ счет-фактура выданный с видом счет-фактуры Налоговый агент и Кодом вида операции 06

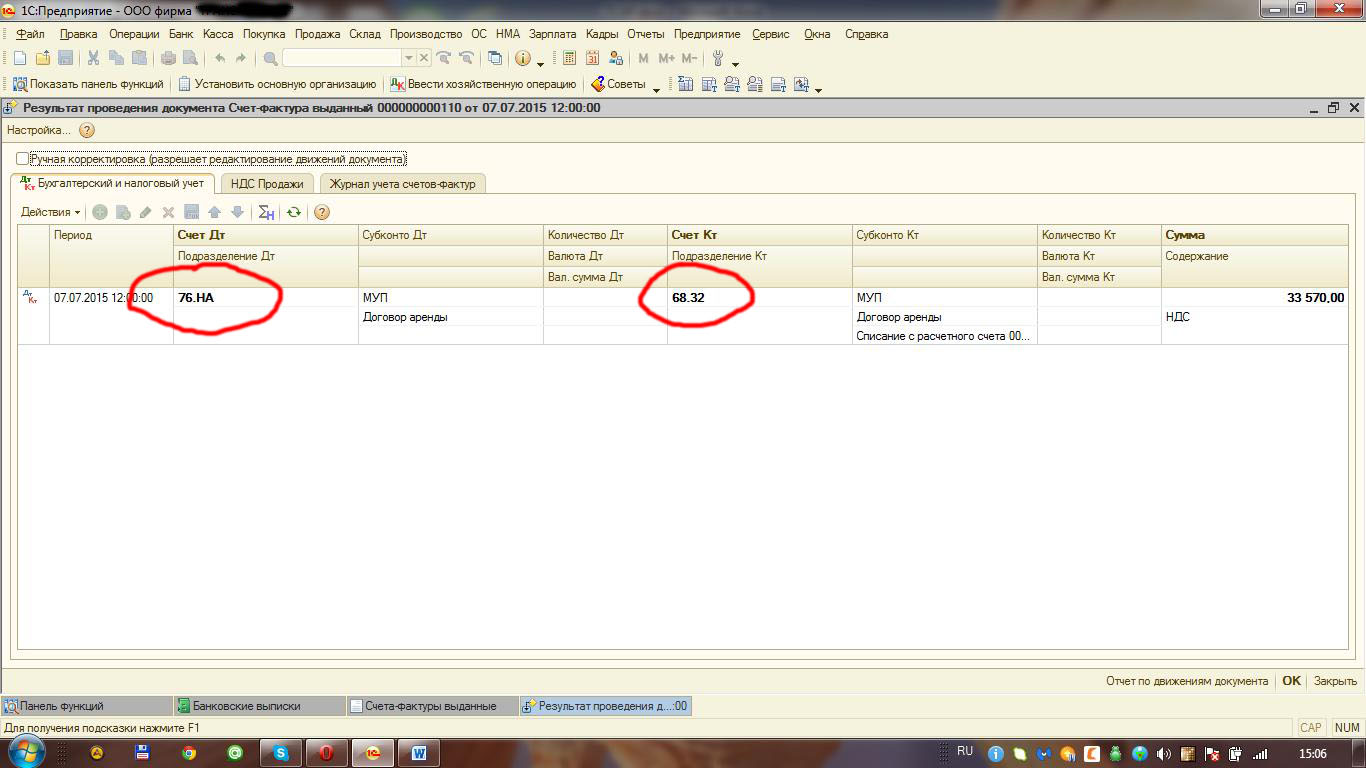

Как видим, все реквизиты, суммы заполняются автоматически при условии, что карточка контрагента и документ оплаты введены верно. Смотрим проводки

И ОСВ по счету 68.32

Следующей нашей операцией будет уплата НДС в бюджет. Сумму нам высчитала счет-фактура выданный, ее и оплачиваем в бюджет. Выбираем Счет дебета 68.32, наш контрагент, его договор и Документ расчетов оплаты аренды помещения этому контрагенту.

Смотрим проводки

и ОСВ по счету 68.32

В конце месяца проводим документ Поступление товаров и услуг на аренду помещения.

Наш документ формирует вот такие проводки.

Теперь переходим к заполнению книги продаж. В БП 2.0 ее формировать не нужно, при формировании проводок все уже попадает в книгу продаж, отражается в декларации в разделе 2.

В УПП формируем книгу продаж в обычном порядке по окончании периода. Обратите внимание, многие бухгалтера думают, что НДС должен встать на закладке Восстановление по другим операциям, а некоторые даже вносят запись «принудительно» руками в книгу продаж. На самом деле данная запись о начислении НДС появляется на закладке Начисление к уплате.

В декларации данная запись так же отображается в разделе 2. На каждого контрагента в новом листе. Затем переходим к формированию книги покупок. НДС к вычету отображается на закладке вычет НДС по налоговому агенту.

Переходим к разделу 9 декларации. Вычет по данной операции заполняется с кодом вида операции 06.

При правильной последовательности операций проблем по учету НДС налогового агента у вас не возникнет.

Налоговый кодекс РФ возлагает на организации и индивидуальных предпринимателей обязанность начислять и уплачивать в бюджет НДС при реализации товаров, работ, услуг не только за себя, но и «за того парня», т.е. выполнять функции налогового агента при реализации товаров, работ, услуг другими налогоплательщиками. При этом, не имеет значения, является ли сам налоговый агент плательщиком НДС. Налоговыми агентами могут быть и те организации (предприниматели), которые применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД или патентную систему налогообложения.За неправомерное неудержание и (или) неперечисление налоговым агентом сумм налога предусмотрена налоговая санкция - штраф в размере 20% от суммы налога. Чтобы избежать налоговых санкций, проверьте своих контрагентов и сделки с ними.

Ниже - схема, которая поможет разобраться с тем, кто считается налоговым агентом по НДС.

В статье 161 НК РФ описаны ситуации, когда за плательщика НДС исчисляет и уплачивает в бюджет налоговый агент. Рассмотрим две самые популярные ситуации.

Ситуация 1. Реализация иностранными организациями товаров, работ, услуг на территории России

Если у иностранной организации есть представительство в России, то такая организация сама рассчитает НДС, уплатит его в бюджет и выставит вам счет-фактуру. Если же представительства в РФ нет, то покупателю товаров, работ, услуг придется исчислить НДС и удержать его из выплачиваемой иностранному продавцу суммы. Поэтому при заключении договора с иностранной организацией нужно обязательно проверить наличие представительства или филиала иностранной организации в России.Для подтверждения того, что у вас нет обязанностей налогового агента, лучше всего запросить копию свидетельства о постановке на налоговый учет (с указанием ИНН и КПП) представительства иностранной организации на территории России.

Вместе с тем, если покупатель заключает контракт с головным офисом иностранной компании (зарегистрированный в РФ филиал не принимает участия в сделке), то покупатель должен исполнить обязанности налогового агента, не смотря на наличие регистрации представительства на территории РФ (письмо Минфина России от 12.11.2014 г. № 03-07-08/57178).

Если иностранная организация осуществляет реализацию товаров, работ, услуг, которая не признается объектом обложения НДС на территории России, то покупателю не нужно рассчитывать и удерживать НДС.

Налог к удержанию из выплаты иностранной организации рассчитывается по формуле:

Пример . Иностранная организация оказывает информационные услуги российской организации. В соответствии со ст. 148 НК РФ территорией оказания услуг признается Российская Федерация. Иностранные партнеры не представили свидетельство о постановке на учет в налоговом органе в РФ. Стоимость услуги составляет 100 000 руб. Российская организация обязана удержать НДС при оплате услуг. Сумма НДС составит 100 000*18/118 = 15 254,24 руб. «На руки» исполнитель по договору получит 84 745,76 руб.

Зачастую иностранные контрагенты в договорах указывают, что желают получить определенную фиксированную сумму денежных средств за свои товары, работы, услуги, а все суммы налогов, подлежащих уплате в России, покупатель должен начислить сверх указанной суммы и уплатить за счет собственных средства.

Такие формулировки в договорах не влияют на порядок исполнения налоговым агентом своих функций и не препятствуют получению вычета относительно НДС, уплаченному в бюджет по такому договору.

В ряде случаев российские организации обязаны удерживать из выплат иностранным компаниям не только НДС, но и налог на доходы (ст. 309 НК РФ). Если организация является одновременно налоговым агентом и по НДС, и по налогу на доходы, то налоги исчисляются следующим образом: сначала следует рассчитать и удержать НДС, а затем - налог на доходы, исключив из налоговой базы сумму НДС.

Например, российская компания оплачивает иностранной компании стоимость имущественных прав на использование разработанного сайта 100 000 евро. НДС = 100 000 *18/118 = 15 254,24 евро. Налог на доходы = (100 000 -15 254,24) * 20% = 16 949,15 евро. Суммы налогов пересчитываются в рубли по курсу на дату перечисления в бюджет (ст.45 НК РФ). Обратите внимание, что налоговая ставка на доходы иностранной организации зависит от международного соглашения об избежании двойного налогообложения между Российской Федерацией и страной, резидентом которой является иностранный контрагент. Соглашением может быть предусмотрено освобождение доходов иностранной организации от налогообложения на территории РФ или обложение по пониженной налоговой ставке. Если же такого соглашения между государствами нет, то следует применять ставку 20%.

Согласно статье 312 НК РФ для применения освобождения от налогообложения доходов иностранной компании на территории РФ или применения пониженных ставок налога требуется документальное подтверждение:

Резидентства в стране, с которой Россия заключила международное соглашение об избежании двойного налогообложения;

Фактического права распоряжаться доходами, получаемыми по договору (в частности, подтверждение того, что контрагент не является посредником).

Подтверждающие документы должны быть предоставлены иностранной организацией налоговому агенту до даты выплаты дохода.

Ситуация 2. Предоставление органами госвласти и управления, органами местного самоуправления в аренду федерального, муниципального имущества, имущества субъектов РФ

При заключении договора аренды государственного или муниципального имущества необходимо обратить внимание на то, кто является арендодателем по договору. Возможны следующие варианты заключения договоров аренды:1) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган (двусторонний договор). В этом случае арендатор признается налоговым агентом.

2) Арендодатель - администрация города, комитет по управлению государственным имуществом, муниципалитет или иной аналогичный орган, балансодержатель - унитарное учреждение (трехсторонний договор). В этом случае арендатор также признается налоговым агентом.

3) Арендодатель - муниципальное или федеральное унитарное учреждение (школа, больница, автовокзал и т.д.). Такие учреждения являются самостоятельными налогоплательщиками. Арендатор не является налоговым агентом.

4) Арендодатель - казенное учреждение. Услуги таких учреждений НДС не облагаются. Арендатор не является налоговым агентом.

Если арендатор является налоговым агентом, то он обязан рассчитать НДС в момент уплаты арендной платы. Сумма налога определяется следующим образом:

Сроки уплаты НДС в бюджет

При приобретении работ, услуг у иностранного партнера уплата налога в бюджет производится налоговыми агентами одновременно с выплатой денежных средств иностранному партнеру. Банки не примут платеж иностранцу без платежного поручения на уплату НДС в бюджет (ст. 174 НК РФ). При покупке же у иностранных организаций товаров налог подлежит перечислению в бюджет равными частями не позднее каждого 25-го числа в течение трех месяцев, следующих за налоговым периодом, в котором начислен налог.Такие же сроки установлены для перечисления в бюджет НДС, начисленного в отношении арендной платы за пользование государственным / муниципальным имуществом.

На практике налоговому агенту удобнее при осуществлении любой покупки перечислять НДС в бюджет в момент оплаты по договору с иностранцем или государственным органом / муниципалитетом. Это позволит избежать технических ошибок, а значит избежать начисления пени и штрафов за несвоевременное перечисление налога в бюджет. Кроме того, период оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Счета-фактуры

Налоговый агент оформляет счет-фактуру не позднее 5 календарных дней после оплаты товаров, работ, услуг (реализация которых признается объектом обложения НДС на территории РФ) в двух экземплярах. Один экземпляр регистрируется в книге продаж, второй - в момент возникновения права на вычет в книге покупок.В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты продавца / арендодателя. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, если продавец - иностранная организация. В строке 5 счета-фактуры в случае приобретения работ, услуг у иностранной организации налоговый агент должен указать номер и дату платежного поручения, которым перечислен НДС в бюджет.

Вычеты

Лица, которое признаются налоговыми агентами в описанных выше ситуациях, обязаны представлять в налоговые органы декларации по НДС независимо от того, являются они сами налогоплательщиками НДС или нет. При этом, налоговые агенты, являющиеся плательщиками НДС, могут принять уплаченный НДС к вычету. Агенты, не являющиеся плательщиками НДС, к вычету НДС предъявить не могут, но вправе включить сумму уплаченного НДС в стоимость приобретенных товаров, работ, услуг.Обязательные условия для принятия НДС к вычету:

1) есть платежные документы, подтверждающие уплату НДС в бюджет;

2) товары (работы, услуги) для их использования в деятельности, облагаемой НДС;

3) есть счет-фактура, выписанный вами (налоговым агентом);

4) приобретенные товары (работы, услуги) приняты к учету. НДС к вычету можно принять в том же периоде, в котором НДС уплачен в бюджет при соблюдении прочих обязательных условий.

Пример: организация арендует помещение у муниципалитета для размещения офиса за 300 000 руб. в месяц. Сумма НДС составляет 300 000 * 18/118 = 45 762,71 руб. Доля облагаемых НДС операций составляет 5% в общем объеме выручки (п.4 ст. 170 НК РФ). 30 марта организация перечисляет в бюджет 254 237,29 руб. в счет арендной платы за март и 45 762,71 руб. в счет уплаты НДС. В бухгалтерском учете произведены соответствующие начисления арендной платы. При формировании декларации за 1 квартал организация отразит: - начисление налога к уплате в качестве налогового агента 45 762,71 руб., - сумму НДС к вычету 2 288,14 руб. (45762,71 *5%). Разница между уплаченным НДС в бюджет и НДС, принятым к вычету (43 474,57 руб.), будет учтена организацией при расчете налога на прибыль в составе расходов на аренду помещения.

Таким образом, заключая договор с иностранной организацией или органом власти (муниципалитетом) организация (предприниматель) принимает на себя дополнительные функции и обязанности. В целях планирования налоговых последствий перед подписанием договора с «необычным» контрагентом следует предварительно исследовать его статус, оценить, как повлияет его статус на расчет налогов, и запастись необходимыми документами и подтверждениями.

Движения документа:

Шаг 6. Принять НДС к вычету, уплаченного в качестве налогового агента.

Налоговый агент имеет право на вычет по НДС при выполнении следующих условий:

- налоговым агентом услуги приняты;

- налоговым агентом услуга используется для деятельности, облагаемой НДС;

- налоговым агентом НДС уплачен в бюджет.

Для того чтобы принять НДС к вычету, нужно заполнить регламентный документ “Формирование записей книги покупок” – вкладка “Налоговый агент” – кнопка [Заполнить] (раздел Операции – Закрытие периода – Регламентные операции – Формирование записей книги покупок ):

Движения документа:

Шаг 8. Заполнить декларацию по НДС.

В результате реализации данной схемы в программе 1С Декларация по НДС в части операций налогового агента будет заполнена следующим образом (раздел Отчеты – 1С Отчетность – Регламентные отчеты – Декларация по НДС ):

в Разделе 2:

- стр.060 – сумма исчисленного НДС по данным налогового агента;

- стр. 070 – код операции “1011713”:

в Разделе 3 стр.180:

- сумма НДС, подлежащая к вычету:

в Разделе 9 “Сведения из книги продаж”:

- регистрация счета-фактуры, выписанного налоговым агентом. Код вида операции “06”;

в Разделе 8 “Сведения из книги покупок”:

- регистрация счета-фактуры налогового агента. Код вида операции “06”.

Обратите внимание! В 1С появилась возможность рассчитываться с иностранными контрагентами в рублях. А, следовательно, стало возможным отражение оплаты по таким договорам через подотчетное лицо, то есть как часто происходит на практике:

Как организовать учет при расчетах за электронные услуги с иностранцем, когда рассчитывается с ним подотчетное лицо

Эту операцию мыбудем показывать на , посвященном составлению декларации по НДС за 2 квартал.

Ждем вас! Приходите! После у вас не останется вопросов по автоматическому формированию этой сложной декларации в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

Агент - это посредник, которому заказчик поручает выполнение различных действий. За их выполнение агент получает от заказчика (принципала) вознаграждение. Про агентские услуги в 1С 8.3 и проводки у агента читайте в этой статье.

Учет агентских договоров в 1С 8.3 у агента начинают с создания в 1С 8.3 договора с комитентом (принципалом) и настройки его параметров. Существует несколько видов агентских договоров, один из самых распространенных – договор комиссии. По такому договору принципал поручает агенту (комиссионеру) реализовывать за вознаграждение свои товары. При этом агент действует от своего имени, но за счет принципала. Какие проводки по агентскому договору делает агент в 1С 8.3 смотрите далее. Как отразить агентские услуги в 1С 8.3 в несколько шагов читайте в этой статье.

Шаг 1. Создайте в 1С 8.3 поступление товаров от комитента

Агент (комиссионер) не является собственником товара по договору комиссии. Весь товар, полученный от комитента, комиссионер приходует на забалансовый счет «004» (Товары, принятые на комиссию). Для оформления этой операции зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания документов поступления.

В открывшемся окне нажмите кнопку «Поступление» (3) и кликните на ссылку «Товары, услуги, комиссия» (4). Откроется форма накладной на поступление.

В форме накладной укажите:

- Вашу организацию (5);

- Склад, на который поступил товар (6);

- Номер и дату накладной от комитента (7);

- Наименование комитента (8);

- Наименование договора комиссии (9). В нем должен быть указан вид договора «С комитентом (принципалом) на продажу».

В номенклатурном справочнике выберете нужный товар (13) и нажмите кнопку «Выбрать» (14). Если товар новый, нажмите кнопку «Создать» (15) для ввода новой номенклатуры.

Далее заполните данные по количеству поступившего на комиссию товара (16) и его цене (17). В поле «% НДС» (18) укажите «Без НДС». Поле «Счет учета» (19) автоматически заполнится счетом «004.01» (Товары на складе). Для завершения операции нажмите кнопку «Провести и закрыть» (20). Товар, поступивший от комитента, оприходован. В бухгалтерском учете поступление отражено по дебету счета 004 «Товары, принятые на комиссию».

Чтобы посмотреть проводку кликните на накладную (21) в окне «Поступление» и нажмите кнопку «ДтКт» (22). Откроется окно проводок.

В окне проводок мы видим что товары, полученные от комитента, оприходованы по дебету счета 004 (23).

Шаг 2. Оформите в 1С 8.3 продажу товаров, полученных от комитента

Если ваша организация находится на общем режиме налогообложения, то на любую реализацию вы начисляете НДС. Но если вы реализуете товар, который взяли на комиссию, НДС начислять не нужно. При этом вы обязаны выставить покупателю счет-фактуру как при обычной продаже. Она будет отражена в вашей декларации по НДС в разделе №10 – «сведения из журнала учета выставленных счетов-фактур».

В 1С 8.3 делает эти операции автоматически, но агенту следует правильно оформить реализацию товаров, полученных от комитента. Для этого зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2).

В открывшемся окне нажмите кнопку «Реализация» (3) и кликните на ссылку «Товары, услуги, комиссия» (4). Откроется форма для заполнения накладной.

В накладной заполните поля:

- «Организация» (5). Укажите вашу организацию;

- «Склад» (6). Выберете склад, с которого отгружаете комиссионные товары. Мы рекомендуем для товаров, взятых на комиссию создавать в 1С 8.3 отдельный склад;

- «Контрагент» (7). Укажите покупателя;

- «Договор» (8). Выберете договор с покупателем.

Нажмите кнопку «Добавить» (9) и выберете из справочника номенклатуры товары (10), которые вы продаете. Заполните поля «Количество» (11) и «Цена» (12).

Внимание, это важно! В поле «Счет учета» (13) укажите счет 004.01. Теперь 1С 8.3 «понимает», что вы продаете комиссионный товар, и сделает правильные проводки по агентскому договору у агента в 1с 8.3.

В проводках мы видим, что проданный товар списался с кредита счета 004.01 (18). Также на сумму реализации (19) по дебету счета 62.01 «Расчеты с покупателями и заказчиками» (20) отражена задолженность покупателя перед агентом. По кредиту счета 76.09 «Прочие расчеты…» (21) отражена задолженность агента перед комитентом.

Шаг 3. Оформите в 1С 8.3 отчет комитенту

Агент (комиссионер) с определенной договором периодичностью должен отчитываться комитенту о проданных товарах. В 1С 8.3 для такого отчета предназначен специальный документ - «Отчет комитенту». Он формируется отдельно по каждому комитенту за указанный период. Чтобы создать этот отчет зайдите в раздел «Покупки» (1) и кликните на ссылку «Отчеты комитентам» (2). Откроется окно со списком ранее созданных отчетов.

В открывшемся окне нажмите кнопку «Отчет комитенту» (3) и кликните на ссылку «Отчет о продажах» (4). Откроется форма для формирования отчета.

В открывшейся форме во вкладке «Главное» (5) заполните поля:

- «Дата» (6). Укажите последний день периода, за который формируется отчет;

- «Организация» (7). Укажите вашу организацию;

- «Контрагент» (8). Укажите комитента;

- «Договор» (9). Выберете договор с комитентом;

- «Услуга по вознаграждению» (10). Выберете в справочнике номенклатуры услугу, которая будет отражена в счет-фактуре на комиссионное вознаграждение;

- «Счет учета доходов» (11). Укажите счет, на котором будут учтены доходы от комиссионного вознаграждения;

- «Номенклатурные группы» (12). Выберете подходящую группу, например «Комиссионная торговля»:

- «Способ расчета» (13). Выберете способ расчета вознаграждения агента. В 1С 8.3 Бухгалтерия предусмотрено три способа:

- Вознаграждение агента не рассчитывается

- Считается как процент от разности сумм продажи и поступления

- Считается как процент от суммы продажи

- «Счет учета НДС» (14). Выберете нужный счет, например 90.03 «Налог на добавленную стоимость»;

- «% НДС» (15). Укажите «18%».

Во вкладке «Товары и услуги» нажмите кнопку «Заполнить» (17) и кликните на ссылку «Заполнить реализованными по договору» (18). Отчет автоматически заполнится комиссионным товаром, который был продан на дату отчета.

В заполненной товарной части мы видим список проданного товара (19), его количество (20), закупочную (21) и продажную (22) цену. Поле «Вознаграждение» (23) заполнится автоматически, если во вкладке «Главное» указать способы расчета «Процент от разности сумм продажи и поступления» или «Процент от суммы продажи». В нашем примере поле «Вознаграждение» надо заполнить вручную, потому что во вкладке «Главное» мы указали способ расчета «Не рассчитывается». Обычно так делают, если вознаграждение считают как разницу между ценой покупки и продажи. Способ расчета вознаграждения агента указывают в договоре комиссии.

Итак, вручную заполняем поле «Вознаграждение» (23) как разницу между суммой закупки и продажи. Поле «НДС вознаграждения» (24) заполнится автоматически. В поле «Покупатель» (25) мы видим, каким покупателям были продан комиссионный товар. Для формирования счета-фактуры на вознаграждение снова перейдите на вкладку «Главное» (26).

Во вкладке «Главное» нажмите кнопку «Выписать счет-фактуру» (27). Счет-фактура на вознаграждение сформирован. Для завершения операции и отражения в учете данных по сформированному отчету нажмите кнопки «Записать» (28) и «Провести» (29). Чтобы проверить сформированные проводки, нажмите кнопку «ДтКт» (30). Откроется окно проводок.

В окне проводок мы видим, что по кредиту счета 90.01.1 «Выручка…» и дебету счета 62.01 «Расчеты с покупателями…» отражено комиссионное вознаграждение (31). Также на него начислен НДС (32). По кредиту счета 62.01 (33) и дебету счета 76.09 (34) проведен зачет вознаграждения и задолженности агента перед принципалом. Это означает, что принципал не будет перечислять агенту вознаграждение, а агент (комиссионер) будет должен перечислить комитенту только покупную стоимость проданных товаров.

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы (нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное — корректно заполнить параметры договора:

- вид договора;

- признак «Организация выступает в качестве налогового агента»;

- вид агентского договора.

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но, в отличие от обычных приходных накладных, счет-фактуру создавать не требуется.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

Как видим, в проводках (рис.7) задействованы новые субсчета, специально добавленные в (76.НА и 68.32).

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

(рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Получите 267 видеоуроков по 1С бесплатно:

Формируется из раздела Отчетность. В подразделе « » нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и « »). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное, необходимо выбрать правильный вид агентского договора (рис.16).

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.